REGIME FORFETTARIO 2020

Devi aprire la Partita Iva oppure, all'inizio del nuovo anno, vuoi verificare l'opportunità di passare al regime Forfettario?

CENTRO 730 POINT offre la propria assistenza per valutare la convenienza economica e fiscale al passaggio o all'apertura della Partita Iva con il regime Forfettario.

L'utilizzo del regime Forfettario non è, infatti, così scontato ed è necessario valutare se veramente conviene; questo dipende dalla vostra situazione fiscale specifica.

Per maggiori informazioni rivolgiti a CENTRO 730 POINT.

REQUISITI DI ACCESSO

A partire dal 1° gennaio 2020 il regime Forfettario è riservato alle persone fisiche (imprese e lavoratori autonomi), con limite di ricavi o compensi fino a euro 65.000.

I ricavi o compensi devono essere verificati ed effettivamente incassati con riferimento all'anno precedente; in caso di apertura della Partita Iva in corso d’anno, il limite dei ricavi o compensi deve essere ragguagliato su base giornaliera (esempio: 65.000/giorni di apertura).

Nel limite dei ricavi o compensi non vanno considerati i maggior ricavi ai fini dell’adeguamento agli studi di settore.

Il regime Forfettario cessa di essere applicato a partire dall'anno successivo a quello in cui viene meno il requisito dei 65.000 euro.

CAUSE DI ESCLUSIONE

NOVITA!!! La Legge di bilancio 2020 (L. 160/2019) a partire dal 01/01/2020 ha introdotto nuove cause di esclusione. Il contribuente per poter accedere al regime forfettario per poter nell 'anno 2019 non deve aver:

1. recepito redditi di lavoro dipendente o assimilati per importi superiori a 30.000,00 euro annui

2. sostenuto spese sopra i 20mila euro lordi per lavoro accessorio, lavoratori dipendenti, collaboratori.

Il regime in esame NON

può essere adottato dai soggetti che:

1. esercitano l’attività prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei 2 anni precedenti, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai predetti datori di lavoro;

2. contemporaneamente all’esercizio dell’attività, partecipano a società di persone / associazioni professionali / imprese familiari ovvero controllano direttamente o indirettamente S.r.l. o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dall’imprenditore / lavoratore autonomo;

3. non sono residenti in Italia (a meno che non provengano da un paese membro dell’Ue o appartenente allo spazio economico europeo e producano almeno il 75 per cento del loro reddito complessivo nel territorio nazionale italiano);

4. si avvalgono di regimi speciali Iva o di regimi forfetari di determinazione del reddito;

5. in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi.

NORME SOPPRESSE

Sono state eliminate le seguenti norme e non sono più causa di esclusione dal regime Forfettario 2020:

§ costo complessivo dei beni strumentali al 31.12, al lordo degli ammortamenti, non superiore a euro 20.000;

SEMPLIFICAZIONI ed ESONERI

I soggetti in regime Forfettario sono esonerati da:

- obbligo di fatturazione elettronica, ma se adottata dal 01/01/2020 riduce i termini di accertamento di un anno;

- addebitare l'Iva sulle cessioni e prestazioni realizzate e detrarre l'Iva sugli acquisti;

- liquidazione e versamento dell'Iva;

- effettuare la registrazione dei corrispettivi, delle fatture emesse e ricevute;

- tenuta e conservazione dei registri e documenti, ad esclusione delle fatture e dei documenti di acquisto, comprese le bollette doganali di importazione;

- dichiarazione Iva annuale, dallo spesometro e dall'Esterometro;

- applicazione della ritenuta alla fonte sui ricavi o compensi percepiti;

- studi di settore e parametri.

OBBLIGHI

I contribuenti che applicano il regime Forfettario hanno l’obbligo di:

1. numerare e conservare le fatture di acquisto e le bollette doganali;

2. certificare i corrispettivi, sempre se non rientrano nelle attività esonerate per legge;

3. integrare le fatture reverse charge e versare l'imposta entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni, senza diritto alla detrazione dell’imposta relativa;

4. applicare sulla fattura emessa il bollo, pari a 2 euro, qualora l'importo sia superiore a 77,47 euro.

Inoltre:- in caso di effettuazione di cessioni di beni intracomunitarie hanno l'obbligo di indicare in fattura la dicitura "l'operazione non costituisce cessione intracomunitaria ai sensi dell'articolo 41, comma 2 bis del D.L. n. 331/1993";

- in caso di acquisti di beni intracomunitari superiori a euro 10.000 e di acquisti di servizi di prestazioni intracomunitarie, hanno l'obbligo di iscrizione al Vies, integrare la fattura rilasciata dal fornitore intra, versare l'imposta e compilare il modello Intrastat;

- in caso di prestazioni di servizi rese verso un committente soggetto passivo stabilito in altro Paese Ue, vi è l'obbligo di emettere fattura senza addebito d'imposta e compilare l'elenco Intrastat.

ALIQUOTE

E’ prevista l’applicazione, alternativamente, delle seguenti due aliquote:

• per le attività già in essere al 31.12.19: aliquota del 15%;

• per le "start up": aliquota del 5%, per 5 anni.

I requisiti delle "start up" - per poter usufruire dell'aliquota ridotta del 5% - sono i seguenti:

1. il contribuente non deve aver esercitato nei 3 anni precedenti l'esercizio dell'attività: attività artistica, professionale, d'impresa, anche in forma associata o familiare;

2. l'attività esercitata non deve essere in alcun modo la mera prosecuzione di un'altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, fatta eccezione del praticantato obbligatorio svolto ai fini dell'esercizio di arti e professioni;

3. il soggetto può proseguire l'attività svolta in precedenza da un altro soggetto, a condizione che i ricavi o compensi derivanti, realizzati nell'anno precedente, siano entro la soglia limite di reddito previsto dalla normativa del regime forfettario.

COME SI CALCOLA LA FLAT TAX DEL REGIME FORFETTARIO 2020?

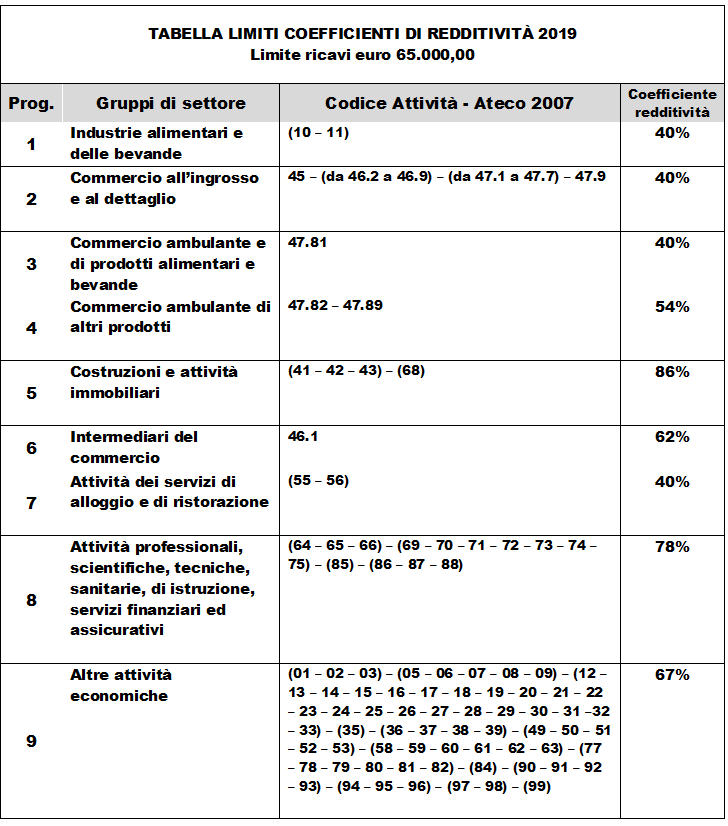

E' necessario calcolare il reddito imponibile del contribuente applicando all'ammontare dei ricavi o compensi percepiti il coefficiente di redditività, in base al codice Ateco dell'attività esercitata:

Dal conteggio vanno sottratti i contributi previdenziali obbligatori, compresi quelli versati per i collaboratori familiari.

Dopodiché, alla base imponibile così calcolata, va applicata l'imposta sostitutiva della flat tax del 15% oppure, in caso di "start up", del 5%.

REGIME FORFETTARIO E RIDUZIONE DEI CONTRIBUTI INPS:

COMUNICAZIONE ENTRO IL 28 FEBBRAIO

Oggetto del messaggio pubblicato dall’INPS il 3 gennaio 2019 è il regime contributivo agevolato per artigiani e commercianti in regime forfettario previsto dalla legge 23 dicembre 2014, n. 190, come modificata dalla legge 28 dicembre 2015, n. 208.

Si tratta della riduzione del 35% dei contributi INPS che, in base a quanto previsto dall'articolo 1, comma 82 della legge di cui sopra, stabilisce che per i soggetti che possiedono i requisiti e che si trovano nelle condizioni previste dalla stessa legge (commi 54 e successivi) l’agevolazione cessi i suoi effetti dall'anno successivo a quello di perdita dei requisiti per l’accesso.

Le istruzioni operative per l’applicazione del regime contributivo agevolato sono state oggetto di diversi chiarimenti da parte dell’INPS, contenuti nella circolare n. 29/2015, n. 35/2016 e nel messaggio n. 1035/2015.